Rankning av de bästa kreditkorten för 2020

Det är svårt att föreställa sig livet för en modern person utan lån. Endast ett fåtal lyckas planera sin budget på ett sådant sätt att de täcker alla behov, inklusive oplanerade. Det är inte alltid bekvämt att utfärda ett lån eller en avbetalningsplan för ett stort köp, och för att göra det lättare för en person att fatta beslut har banker organiserat utfärdandet av kreditkort, vilket har ett antal fördelar jämfört med vanliga kreditprodukter.

I den här artikeln kommer vi att ta reda på vilka typer av kreditkort som är, vad vi ska leta efter för att inte göra misstag när du väljer, och vi kommer också att göra en bedömning av bankkreditprodukter med de mest gynnsamma villkoren.

Hur man väljer ett kreditkort

Enligt forskning har varannan anställd ett bankkreditkort. På grund av att de har vunnit en sådan popularitet kommer vi att försöka förstå de olika typerna för att inte spendera extra pengar. Enligt bankernas löften har alla deras produkter de bästa förutsättningarna, vilket ofta inte sammanfaller med verkligheten. Innan du ansöker om plast måste du noggrant studera skillnaderna från ett standardkonsumentlån. Skillnaderna är följande:

- Ofta behöver du inte samla in ett paket med dokument för att utfärda ett kreditkort. För att få det räcker det att kontakta bankkontoret med en ansökan. Den anställde kommer att ta emot och kontrollera all nödvändig information på egen hand.

- Till skillnad från ett lån är kortet en förnybar tjänst, så att du efter att ha betalat av skulden igen kan köpa nödvändiga varor i delbetalningar.

- När du använder ett kreditkort debiterar banken inte bara årlig ränta utan debiterar också servicekostnaden, vilket är en extra kostnad.

- Kortet har oftast en respitperiod, under vilken ingen ränta debiteras för användningen av medel.

- Funktionaliteten hos vissa typer av plast gör att du kan ta ut kontanter från bankomater, medan en provision debiteras i procent av uttagsbeloppet.

- En kreditgräns anges på kortet som inte kan överskridas.

- Kreditkortsanvändare behöver inte hålla sig till ett betalningsschema. I de flesta fall återbetalas skulden när som helst som passar kunden, medan den månatliga betalningen måste överstiga minimigränsen.

På grund av att banken är intresserad av att kunden betalar av skulden så snart som möjligt, sätter den en hög årlig ränta (20-30% eller mer). Det bästa alternativet skulle vara att betala av skulden under avdragsperioden.I händelse av försening i nästa betalning tar banken ut stora böter, och därför rekommenderas det att övervaka skulden på kortet.

Vid utfärdande av kreditkort måste ett låneavtal / avtal undertecknas, som bör läsas noggrant. Särskild uppmärksamhet bör ägnas åt de punkter som stavas ut med småt. Som regel innehåller de de mest ogynnsamma villkoren för klienten. Enligt experternas rekommendationer måste du uppskatta respitperioden (ju längre det är, desto bättre är genomsnittsvärdena 60-120 dagar), priset på tjänsten för året (du bör inte ledas av erbjudanden som lockar kunder med löften om gratis service för det första året - som regel, banken lämnar sig inte med förlust, och andra villkor i avtalet kan vara ofördelaktiga för en privatperson).

Det är också nödvändigt att bedöma kreditgränsen. Dess värde beror på dina behov; för ett högre värde kan ytterligare kontroller av användarens betalningsförmåga krävas. Enligt bankråd rekommenderas det inte att överskatta denna parameter om den inte är nödvändig, eftersom en stor summa tenderar att spendera den och ingen behöver extra skulder.

Räntan är också föremål för bedömning. Ju lägre det är, desto bättre för den potentiella kunden. Även om du planerar att betala av alla skulder under respitperioden är det värt att utvärdera denna parameter för att undvika oförutsedda obehagliga situationer.

Cashback tillgänglighet. Cashback-kort gör att du kan få tillbaka en liten summa pengar när du köper varor i vissa butiker. Innan du undertecknar ett kontrakt rekommenderas att du bekantar dig med listan över butiker som stöder den här tjänsten. Cashback bör inte betraktas som ett betydande urvalskriterium, eftersom systemet justeras på ett sådant sätt att de butiker som tillhandahåller det inte medför förluster och därför kan varor säljas till uppblåsta priser för att täcka marginalen.

Kortets status påverkar antalet ytterligare tjänster som klienten får. Ju högre det är desto dyrare är det att service plasten årligen. De vanligaste kategorierna är: Classic, Silver, Gold, Platinum.

Krav för mottagaren av ett kreditkort - dessa inkluderar restriktioner för ålder, inkomst, begäran om handlingar som bekräftar en persons solvens.

Det är också värt att utvärdera tillgängligheten av ytterligare tjänster. Detta kriterium är valfritt, men det är ett trevligt tillägg till kortet. Dessa funktioner inkluderar: onlinetjänst, möjligheten att beställa ett kort med hemleverans, bonusprogram, en mobilapp, etc.

När du väljer vilket företags kreditkort som är bättre att köpa är det nödvändigt att utvärdera alla urvalskriterier tillsammans, eftersom kostnaden för att tillhandahålla tjänster till en kund bildas på grundval av flera parametrar och en bankinstitut aldrig kommer att utföra sina aktiviteter med förlust för sig själv. Det rekommenderas inte att ansöka till organisationer som ger kredit till alla utan vägran, inklusive personer med dålig kredithistoria, eftersom sådana institutioner oftast arbetar enligt "gråa system", och i händelse av force majeure och omöjligheten att göra nästa betalning gäller de inte lagliga metoder för att betala av skulder. Samtidigt är räntesatserna och kostnaden för årlig service av sådana kreditkort en storleksordning högre än det genomsnittliga prisintervallet.

Bästa kreditkortbetyg

Med en räntesats på 10 till 15%

På bankmarknaden inkluderar denna kategori ett litet antal kreditkort på grund av att sådana räntor inte är de mest lönsamma för bankerna.

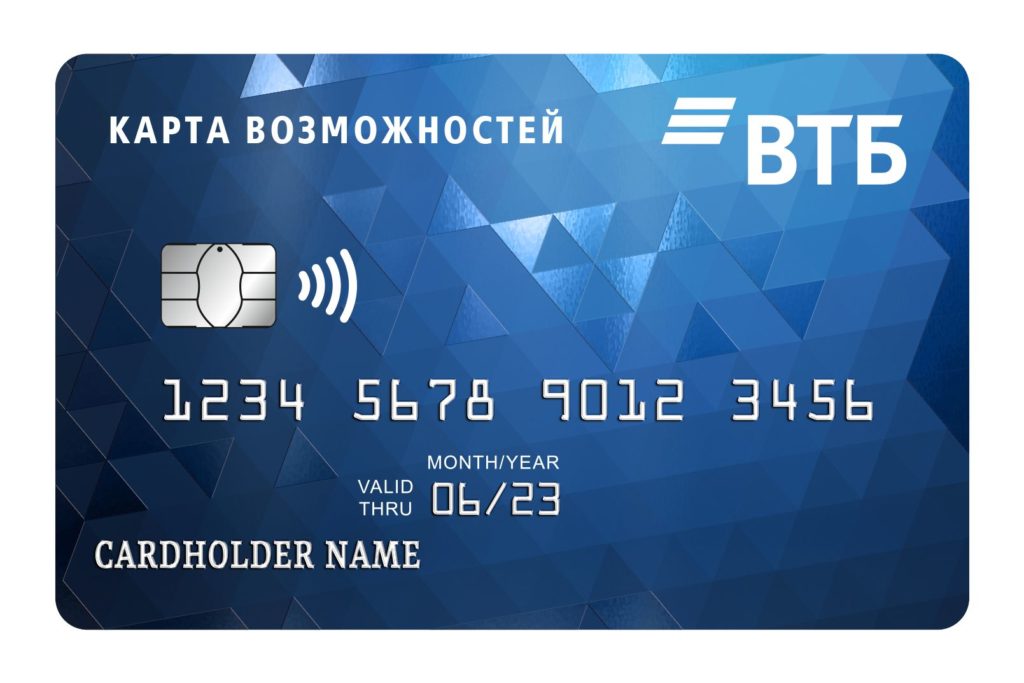

Möjlighetskarta från VTB

Granskningen börjar med ett kort från en välkänd rysk bank, som har ett antal fördelar jämfört med sina konkurrenter: låg ränta - från 11,6%, hög maximal gräns - 1 000 000, gratis årlig service. Ett kreditkort med en cashback-funktion (1,5% på alla inköp) gör att du inte bara kan spendera pengar utan också att tjäna dem.Du måste betala för möjligheten att få en återbetalning av en del av det belopp som spenderas - tjänsten är ansluten på bankens kontor under registreringen och kostar 590 rubel per år. Avdragsperioden är 110 dagar.

Om användaren spenderar 5 000 rubel eller mer per månad måste en provision på 5,5% betalas för att ta ut kontanter över 50 000. När du tar ut pengar upp till 50000 rubel per månad är uttag gratis. Man bör komma ihåg att när du tar ut kontanter från bankomater från andra banker måste du betala en provision på 1%. Bankens kunder får möjlighet att använda en mobilapplikation som gör att du inte bara kan kontrollera kostnaderna för alla operationer utan också göra betalningar utan att använda ett kreditkort - med NFC-funktionen. Här kan du också betala för alla nödvändiga varor och tjänster.

Fördelar:

- låg ränta

- en bekväm mobilapplikation där du inte bara kan spåra alla transaktioner utan också köpa nödvändiga varor och tjänster;

- det är möjligt att ansluta cashback;

- gratis service.

Nackdelar:

- för att använda cashback måste du betala en provision på 590 rubel per år;

- lång frist.

Platina från Tinkoff

Ett av de mest populära kreditkorten. Enligt emittenten är detta den bästa låneprodukten. Du kan beställa ett kreditkort online utan att lämna ditt hem. Registreringen utförs enligt passet med ett omedelbart beslut. Efter att ha slutfört onlineansökan levereras kreditkortet till efterfrågan nästa dag. För att få godkännande behöver du inte attrahera borgensmän eller tillhandahålla ett intyg om inkomst. Det första året är tjänsten gratis. Den maximala gränsen är 700000 rubel.

Jämfört med andra liknande produkter har detta kort ett antal fördelar: användning av pengar utan att betala ränta i upp till 12 månader (vid köp av hushållsapparater, kläder, byggmaterial och andra konsumtionsvaror). Med Platinum kan du återbetala andra lån, medan tiden för att använda pengarna utan ränta är 120 dagar. För alla andra inköp överskrider respitperioden inte 55 kalenderdagar.

Du kan fylla på ditt konto i vilken bank som helst och det finns inga problem med att ta ut kontanter utan ränta - du kan göra det i vilken bankomat som helst. Om klienten inte använder kortet kommer serviceavgiften inte att debiteras. Vid konstant användning debiteras ett fast belopp - 590 rubel per år. För enkelhets skull kan användare ladda ner en mobilapplikation där alla typer av korttransaktioner är tillgängliga, samt dygnet runt konsultation i profilchatten. När du betalar med kreditkort i vissa butiker debiteras en återbetalning på upp till 30% på köpet, som senare kan debiteras.

Fördelar:

- lång respitstid

- du kan betala för varor i vilken nätbutik som helst;

- billig service;

- bankens webbplats har steg-för-steg-instruktioner för att fylla i en ansökan om lån (även sannolikheten för godkännande visas);

- många positiva kundrecensioner;

- budgetränta.

Nackdelar:

- upptäcktes inte.

100 dagar utan ränta från Alfa-Bank

Eftersom det framgår av produktens namn, betalar kunden inte ränta för användning av pengar under 100 dagar efter köpet. Detta gäller inte bara för inköp utan också för att ta ut kontanter för andra ändamål. Mängden kontantuttag per månad är begränsad - upp till 50000 rubel. När du tar ut ett större belopp måste du betala en provision. Räntesatsen bestäms i varje enskilt fall, dess minimivärde är 11,99%. Den genomsnittliga årliga servicekostnaden är 590 rubel.

Den maximala gränsen som kan utfärdas för ett lån är 500 000 rubel. Efter att ha skickat in en onlineansökan tas kreditkortet hem nästa dag. Kuriren tar henne med en mask och säkerställer ett säkert avstånd, vilket är viktigt under koronaviruspandemin.För plastregistrering räcker det att fylla i formuläret på webbplatsen och bifoga en kopia av ditt pass till det.

Det finns tre tariffplaner att välja mellan - Classic, Gold, Platinum. De skiljer sig från varandra i servicekostnader, provisionens storlek för att ta ut kontanter, kreditgränsen och andra egenskaper.

Fördelar:

- enligt köpare, en av de bästa förutsättningarna som finns på banktjänstmarknaden idag;

- lång räntefri period

- låg ränta

- hemleverans av kortet nästa dag efter beställning;

- det finns tre olika tariffplaner att välja mellan;

- hög kreditgräns.

Nackdelar:

- den räntefria perioden förlängs inte efter nästa köp.

Med en räntesats på 15 till 20%

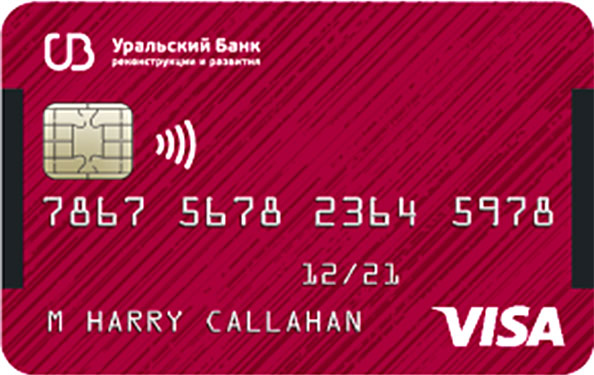

Jag vill ha mer från UBRD

Ural Bank för återuppbyggnad och utveckling är lite känd på kredittjänstmarknaden, men kreditkortet är välkänt för befolkningen på grund av det faktum att det erbjuder ett stort antal fördelar för dess ägare. Kontantgränsen är 700 000 rubel, den beräknas individuellt för varje användare. Avskrivningsperioden är 120 kalenderdagar, under denna period behöver du inte betala ränta för användningen av medel. Efter att respitperioden har löpt ut är räntan 17%, vilket inte är dyrt jämfört med andra bankers erbjudanden.

Förutom de grundläggande funktionerna kan kunden också ta ut kontanter upp till 50 000 utan att betala provision och ränta. Om användaren gör inköp med ett kort på 15 000 rubel per månad eller mer, är den årliga tjänsten gratis. Användaren lär sig om priset på nästa betalning från SMS-meddelandet som kommer i förväg. När du köper varor returneras 3% av kostnaden till kortet i form av en cashback. För att underlätta att använda ett kreditkort kan du ladda ner och installera en mobilapp på din smartphone, med hjälp av vilka korttransaktioner som övervakas och hanteras.

Bankens webbplats har detaljerade instruktioner om hur man beställer ett kort. För att få tag på plast måste du lämna en onlineapplikation på webbplatsen eller i mobilapplikationen. Efter att de obligatoriska fälten har fyllts i kan du omedelbart se den föreslagna beloppsgränsen. För dem som har ett konto i "State Services" tar registreringen mycket kortare tid. 15 minuter efter att ansökan har lämnats in kommer användaren att lära sig mer om beslutet om det. Om det är positivt kommer en bankanställd att kontakta honom, som kommer att komma överens om alla medföljande nyanser och också komma överens om plats och tid för plastleverans. Leverans sker gratis till en plats som är bekväm för kunden. Om så önskas kan kortet hämtas i vilken bank som helst. Om hemleverans väljs kommer kuriren att ta med den och överföra den på ett sätt som är säkert när det gäller den epidemiologiska situationen.

Fördelar:

- gratis hemleverans;

- snabb registrering;

- det finns en mobilapp där du kan ta reda på hur mycket en viss operation kostar;

- gratis och kompetent samråd med bankanställda om alla frågor.

Nackdelar:

- det kontantbelopp som kan tas ut utan provision är begränsat.

110 dagar från Raiffeisenbank

Som namnet antyder är nådegränsen för den här produkten 110 dagar. Under denna period finns det inget behov av att betala någon provision till banken, inte bara för att använda de medel som används för betalning för varor och tjänster utan också för att ta ut kontanter från en bankomat. Till skillnad från konkurrenternas produkter är utbetalningen utan provision på detta kreditkort inte begränsad.

Lägsta räntesats är 19%, högsta 29%. Detta värde bestäms av banken på individuell basis. Kostnaden för en årlig tjänst när du betalar med ett kort på 8000 per månad eller mer är gratis, annars debiterar banken en provision på 150 rubel per månad. Kreditgränsen är 600 000, beloppet bestäms beroende på kundens solvens.Banken erbjuder en nyhet i att betjäna kortet - du kan ansluta SMS-aviseringstjänsten. Det kostar 60 rubel per månad (när du får information från en mobilapp informeras klienten gratis).

Kreditkort kan fyllas på via bankomater från partnerbanker utan kostnad. När du sätter in pengar via en bankkontor kan en provision på upp till 100 rubel debiteras.

Fördelar:

- lång respitstid

- det finns ett SMS-meddelande;

- inte den högsta räntan;

- kontantuttag är inte begränsade i belopp.

Nackdelar:

- liten kreditgräns.

Universalkort från Asien-Stillahavsbanken

Följande villkor erbjuds för produkten: en räntefri period - 120 dagar, räntan börjar från 15%, tjänsten är gratis, kontanter tas ut utan att debitera en provision. Den största fördelen med denna plast är dess fria underhåll och utsläpp i omlopp. Banken kräver att det första köpet görs inom 90 dagar efter att kortet utfärdats till användaren, annars kan det annulleras.

Alla transaktioner som görs med detta konto krediteras cashback. För att underlätta för användarna kan du välja lämplig typ beroende på dina behov. Det finns fyra kategorier att välja mellan: "Hem och reparation" (det maximala återbetalningsbeloppet är 1000 per månad, 5% av alla transaktioner returneras), "Autokort" (endast 10%, varav 5% - för att betala böter, användning av taxitjänster etc., och 5% för inköp av reservdelar och bilreparationer, gränsen är 1 000 per månad), "Underhållning" (besöker offentliga platser - restauranger, kaféer osv., samt betalningar som görs i cateringanläggningar), " All inclusive "(max - 2000, cashback upp till 2%). När du gör betalningar i andra kategorier krediteras inte cashback.

I slutet av avdragsperioden måste det skyldiga beloppet återbetalas i sin helhet, vilket utjämnar debet och kredit. Nackdelarna med produkten inkluderar kontantuttag - en provision på 4,9% av beloppet + 300 rubel debiteras. Fram till den 31 oktober 2020 sker en kampanj, enligt vilken provisionen för kontantuttag inte debiteras inom 30 dagar efter att kortet utfärdats. Gräns för kontantuttag per dag - 150 000, per månad - 1 000 000.

Räntan fastställs individuellt, beroende på kundens solvens, och varierar från 15% till 28%.

Fördelar:

- gynnsamma villkor för cashback;

- lång respitstid

- gratis service.

Nackdelar:

- ogynnsamma villkor för kontantuttag.

Med en ränta på 20% eller mer

Återbetalning från Citibank

Kortet erbjuder en hög andel för användning av medel - från 20,9%. För att få plast måste låntagaren fyllt 22 år, vara bosatt i Ryska federationen, bo och arbeta i en av de större städerna (listan över dem publiceras på institutionens webbplats). Lägsta inkomst måste vara 30 000 rubel per månad eller mer. För att slutföra en ansökan måste du komma till valfri bankfilial, skriva en ansökan, lämna in ett pass och ett dokument som bekräftar månadsinkomst (krävs inte om du har ett låneavtal med City Bank eller när du använder ett lönekort från denna institution), samt ett av de dokument du kan välja mellan (uttalande från kontot i pensionsfonden, dokument för bilen, pass).

För nya kunder erbjuds särskilda villkor - under de första 90 dagarna är återbetalningen 10% (medan det totala beloppet inte bör överstiga 1000 rubel per månad). Dessutom krediteras återvinningen under månaden med ytterligare ersättning på upp till 20% om varor eller tjänster för 10 000 rubel eller mer köptes under denna period.

Banken ställer in kreditgränsen på egen hand, för nya kunder får den inte överstiga 300 000 rubel. Därefter kan gränsen ökas till 3 000 000. Avdragsperioden är 50 kalenderdagar.Årligt underhåll de första 365 dagarna är gratis.

Fördelar:

- ett kreditkort kan erhållas av personer utan kredithistorik;

- det är möjligt att utfärda en ansökan utan certifikat enligt ett pass;

- det finns en mobilapp som du kan spåra din kontostatus online;

- hög andel cashback.

Nackdelar:

- du kan inte utfärda ett kort med en onlineapplikation;

- användningen av pengar är dyr när det gäller avtal på allmänna villkor.

Klassiskt kreditkort från Sberbank

Jämfört med konkurrenternas produkter är villkoren för detta kreditkort inte de mest gynnsamma: respitperioden är 50 kalenderdagar, beloppsgränsen är 600 000 rubel (på standardvillkor - 300 000 rubel). Räntan varierar från 23,9 till 25,9%. Årlig service, SMS-meddelande om alla utförda operationer är gratis.

Av funktionerna kan du också lyfta fram bonusen "Tack" (när du betalar för varor eller tjänster från partnerorganisationer), kan de betala upp till 30% av inköpspriset. Kontantuttag görs med en provision, lägsta procentandel är 3, högst 4 och provisionen måste vara minst 390 rubel per transaktion. Du kan ta ut högst 150 000 rubel per dag. All information om de utförda åtgärderna återspeglas i internetbanken eller i mobilapplikationen. Om kunden är försenad med nästa betalning kommer banken att ta ut en böter på upp till 36%.

Du kan ansöka om plast genom att fylla i ett specialformulär via Sberbank online, och registreringen tar inte mer än 1 minut. Om en potentiell kund betjänas i denna bank (har lön eller betalkort och använder dem regelbundet) kan han få automatiskt godkännande för att utfärda ett kreditkort. Efter att ansökan har slutförts, inom kort tid, får användaren ett SMS-meddelande med information om ansökans status, och om den godkänns kan du hämta plasten i närmaste bankfilial. Hemleverans saknas.

Ett antal privilegier erbjuds kortinnehavare, inklusive rabatter i butiker som Lamoda, Hotels.com, Gett Premium m.fl. Det finns ingen provision för att använda mobilapplikationen och internetbanken.

Fördelar:

- särskilda villkor för innehavare av lön och betalkort i Sberbank;

- snabb registrering av ansökan;

- ett litet antal krav för en potentiell kund.

Nackdelar:

- liten respitstid

- hög ränta;

- liten gräns för beloppet.

Card Credit Plus från Credit Europe plus Bank

Denna produkt är ett betalkort som möjliggör övertrassering. För inköp med kortet delas bonuspoäng upp till 5% i följande kategorier: catering, köp av kläder och skor, skönhetssalongernas tjänster samt underhållningscenter för barn. För betalning för varor och tjänster i andra kategorier debiteras cashback upp till 1%. Bonuspoäng tilldelas endast för köp med kreditmedel; när du använder dina egna kommer det inte att finnas någon återbetalning.

Plast stöder funktionen av en-touch-betalning med smartphones, smarta klockor etc. Produkten deltar i bankens kampanj "Inköp med avbetalningar" - beroende på inköpsbeloppet varierar betalningsfristerna från 2 till 12 månader.

För att utfärda ett kreditkort för ett belopp på upp till 350 000 rubel räcker det att uppvisa ett pass för en medborgare i Ryska federationen, om gränsen överskrids måste du tillhandahålla ett av följande dokument: ett intyg i form 2-NDFL, ett kontoutdrag hos den utfärdande banken, för enskilda företagare - en skattedeklaration. Kortet utfärdas i närvaro av klienten i någon bankfilial inom några minuter. För att få ett kreditkort måste följande villkor vara uppfyllda: arbetserfarenhet i minst 3 månader på den sista arbetsplatsen, permanent uppehållstillstånd på Ryska federationens territorium; Det krävs också att bankinstitutet får 3 telefonnummer (ett - från platsen för permanent arbete, 2 - för kontakt med kunden).

För de användare som regelbundet reser utomlands måste du veta att de måste meddela banken om det 1 kalenderdag i förväg, annars kan kontotransaktioner blockeras. Det finns ingen provision för kontantuttag utomlands. Årligt underhåll är gratis. Avdragsperioden är 55 dagar. Räntan är 29,9%.

Fördelar:

- förmågan att ta ut kontanter utomlands utan provision;

- snabb registrering;

- du kan köpa varor i rater utan ränta.

Nackdelar:

- plast levereras inte till ditt hem, för registrering måste du gå till bankkontoret;

- hög ränta.

Slutsats

När du väljer ett kreditkort måste du noggrant studera de villkor som bankerna erbjuder. Många av dem i sina kampanjer fokuserar på vissa fördelar, samtidigt som de håller tyst om de betydande nackdelarna.

Det är värt att komma ihåg att banken, som utfärdar ett kreditkort, förväntar sig att tjäna pengar, så oavsett vad kunden lovas kommer han i alla fall att stå för kostnaderna, vare sig det är betalningar för årligt underhåll, ränta för sena betalningar vid nästa betalning eller provision för att ta ut kontanter. När du utfärdar ett kreditkort och funderar på om du ska köpa en annan produkt på kredit är det värt att komma ihåg det populära ordstävet "Vi lånar ut någon annans pengar, men ger våra egna."

Vi hoppas att vår artikel hjälper dig att göra rätt val!

nya poster

Betyg för de bästa klupparna för 2020

Visningar: 5

Betyg för de bästa nyansschampon för 2020

Visningar: 13

Betyg för de bästa snöskovlarna för 2020

Visningar: 140

Ranking för bästa fiber för 2020

Visningar: 120

Kategorier

Topprankade bästa och billiga skotrar upp till 50 kubikmeter 2020

Visningar: 97661

Betyg för de bästa materialen för ljudisolering för en lägenhet 2020

Visningar: 95020

De bästa herr löparskor 2020

Visningar: 87680

Topprankning av de bästa smartklockorna 2020 - pris-kvalitet

Visningar: 85091

Betyg för de bästa elektriska motorcyklarna för barn 2020

Visningar: 5754

Samsung Galaxy J6 (2018) smartphone - fördelar och nackdelar

Visningar: 4795

Var är de bästa skräddarsydda kakorna i Volgograd 2020

Visningar: 3710

Meizu 16X smartphone - fördelar och nackdelar

Visningar: 4858

Betyg för de bästa biltjänsterna i Krasnoyarsk 2020

Visningar: 6454

Användbar

Rankning av de mest ekonomiska skrivarna för 2020

Visningar: 999

Rankning av de bästa elektriska skotrarna med plats för 2020

Visningar: 1208

Betyg för de bästa badrumsvågarna för 2020

Visningar: 1876

Betyg för de bästa smartphonesna upp till 12 000 rubel för 2020

Visningar: 1702

Rankning av de bästa gimbalen för actionkameror för 2020

Visningar: 13895

Populära artiklar

-

Topprankade bästa och billiga skotrar upp till 50 kubikmeter 2020

Visningar: 97661 -

Betyg för de bästa materialen för ljudisolering för en lägenhet 2020

Visningar: 95020 -

Betyg av billiga analoger av dyra läkemedel mot influensa och förkylning för 2020

Visningar: 91750 -

De bästa herr löparskor 2020

Visningar: 87680 -

Topprankning av de bästa smartklockorna 2020 - pris-kvalitet

Visningar: 85091 -

Bästa komplexa vitaminer 2020

Visningar: 84800 -

Det bästa färgämnet för grått hår - topprankning 2020

Visningar: 82406 -

Betyg för de bästa träfärgerna för interiör 2020

Visningar: 77201 -

Ranking av de bästa actionkamerorna från Kina 2020

Visningar: 75268 -

Betyg för de bästa snurrhjulen 2020

Visningar: 74827 -

De mest effektiva kalciumtillskotten för vuxna och barn 2020

Visningar: 72462 -

Högsta betyg av det bästa 2020 betyder för manlig styrka med en beskrivning

Visningar: 68295