Labāko kredītkaršu reitings 2020. gadam

Mūsdienu cilvēka dzīvi bez kredītiem ir grūti iedomāties. Tikai retajam izdodas plānot savu budžetu tā, lai segtu visas vajadzības, arī neplānotās. Ne vienmēr ir ērti saņemt aizdevumu vai nomaksas plānu lielam pirkumam, un, lai personai būtu vieglāk pieņemt lēmumu, bankas ir organizējušas kredītkaršu izsniegšanu, kurām ir vairākas priekšrocības salīdzinājumā ar standarta kredītproduktiem.

Šajā rakstā mēs uzzināsim, kādi ir kredītkaršu veidi, kas jāpievērš uzmanība, lai izvēloties netiktu pieļautas kļūdas, kā arī veiksim bankas kredītproduktu vērtējumu ar vislabvēlīgākajiem nosacījumiem.

Kā izvēlēties kredītkarti

Saskaņā ar pētījumu datiem katram otrajam nodarbinātajam ir bankas aizdevuma karte. Sakarā ar to, ka viņi ir ieguvuši šādu popularitāti, mēs centīsimies izprast to veidu dažādību, lai netērētu papildu naudu. Saskaņā ar banku solījumiem visiem to produktiem ir vislabākie apstākļi, kas bieži vien nesakrīt ar realitāti. Pirms pieteikšanās uz plastmasu, jums rūpīgi jāizpēta tā atšķirības no standarta patēriņa aizdevuma. Atšķirības ir šādas:

- Bieži vien kredītkartes iegūšanai nav jāapkopo dokumentu pakete, lai to iegūtu, pietiek ar pieteikumu sazināties ar bankas filiāli. Darbinieks visu nepieciešamo informāciju saņems un pārbaudīs pats.

- Atšķirībā no aizdevuma karte ir atjaunojams pakalpojums, lai pēc parāda nomaksas jūs atkal varētu nepieciešamās preces iegādāties pa daļām.

- Izmantojot kredītkarti, banka iekasē ne tikai gada procentus, bet arī iekasē tās apkalpošanas izmaksas, kas ir papildu izdevumi.

- Kartei visbiežāk ir labvēlības periods, kura laikā par līdzekļu izmantošanu netiek iekasēti procenti.

- Dažu veidu plastmasas funkcionalitāte ļauj izņemt skaidru naudu no bankomātiem, savukārt komisija tiek iekasēta procentos no izņemšanas summas.

- Kartei ir noteikts kredītlimits, kuru nevar pārsniegt.

- Kredītkaršu lietotājiem nav jāievēro maksājumu grafiks. Vairumā gadījumu parāds tiek atmaksāts jebkurā klientam izdevīgā laikā, savukārt ikmēneša maksājumam jābūt lielākam par minimālo limitu.

Sakarā ar to, ka banka ir ieinteresēta, lai klients pēc iespējas ātrāk nomaksātu parādu, tā nosaka augstu gada procentu likmi (20-30% vai vairāk). Labākais variants būtu nomaksāt parādu labvēlības periodā.Nākamā maksājuma kavēšanās gadījumā banka iekasē lielus naudas sodus, un tāpēc ieteicams kontrolēt parādu uz kartes.

Izsniedzot kredītkarti, ir jāparaksta aizdevuma līgums / līgums, kuru vajadzētu rūpīgi izlasīt. Īpaša uzmanība jāpievērš punktiem, kas ir izklāstīti sīkā drukā. Parasti tie satur klientam nelabvēlīgākos apstākļus. Saskaņā ar speciālistu ieteikumiem ir jānovērtē labvēlības perioda ilgums (jo ilgāks tas ir, jo labāk, vidējās vērtības ir 60–120 dienas), pakalpojuma cena gadā (jūs nedrīkstat vadīt ar piedāvājumiem, kas klientus piesaista ar solījumiem par bezmaksas pakalpojumu pirmo gadu - kā likums, banka neatstās zaudējumus, un citi līguma noteikumi var būt neizdevīgi privātpersonai).

Ir nepieciešams arī novērtēt kredītlimitu. Tā vērtība ir atkarīga no jūsu vajadzībām; lai iegūtu lielāku vērtību, var būt nepieciešamas papildu maksātspējas pārbaudes. Saskaņā ar baņķieru ieteikumiem nav ieteicams pārvērtēt šo parametru, ja tas nav nepieciešams, jo liela summa mēdz to tērēt, un nevienam nav nepieciešami papildu parādi.

Procentu likme arī ir jānovērtē. Jo zemāks tas ir, jo labāk potenciālajam klientam. Pat ja jūs plānojat nomaksāt visus parādus labvēlības periodā, ir vērts novērtēt šo parametru, lai izvairītos no neparedzētām nepatīkamām situācijām.

Cashback pieejamība. Cashback kartes ļauj saņemt nelielu naudas summu atmaksu, iegādājoties preces noteiktos veikalos. Pirms līguma parakstīšanas ieteicams iepazīties ar veikalu sarakstu, kas atbalsta šo pakalpojumu. Cashback nav jāuzskata par nozīmīgu izvēles kritēriju, jo sistēma tiek pielāgota tā, lai veikali, kas to nodrošina, neradītu zaudējumus, un tāpēc preces var pārdot par paaugstinātām cenām, lai segtu starpību.

Kartes statuss ietekmē papildu pakalpojumu skaitu, ko klients saņem. Parasti, jo augstāks tas ir, jo dārgāk ir katru gadu apkalpot plastmasu. Visizplatītākās kategorijas ir: klasika, sudrabs, zelts, platīns.

Prasības kredītkartes saņēmējam - tās ietver vecuma, ienākumu ierobežojumus, dokumentu maksājumus, kas apstiprina personas maksātspēju.

Ir vērts arī novērtēt papildu pakalpojumu pieejamību. Šis kritērijs nav obligāts, taču tas ir jauks papildinājums kartei. Šīs funkcijas ietver: tiešsaistes pakalpojumu, iespēju pasūtīt karti ar piegādi mājās, prēmiju programmas, mobilās lietojumprogrammas klātbūtni utt.

Izvēloties, kuras firmas kredītkarti labāk iegādāties, ir jāizvērtē visi atlases kritēriji kopumā, jo pakalpojumu sniegšanas izmaksas klientam tiek veidotas, pamatojoties uz vairākiem parametriem, un banku iestāde nekad neveiks savas darbības ar zaudējumiem. Nav ieteicams pieteikties organizācijām, kuras kredītu piešķir visiem bez atteikuma, tostarp cilvēkiem ar sliktu kredītvēsturi, jo šādas iestādes visbiežāk strādā pēc "pelēkām shēmām", un nepārvaramas varas un nākamās iemaksas neiespējamības gadījumā tās ne visai tiek piemērotas likumīgas parāda dzēšanas metodes. Tajā pašā laikā procentu likmes un šādu kredītkaršu ikgadējās apkalpošanas izmaksas ir par kārtību augstākas par vidējo cenu diapazonu.

Labākais kredītkaršu vērtējums

Ar procentu likmi no 10 līdz 15%

Banku tirgū šajā kategorijā ietilpst neliels skaits kredītkaršu, jo šādas likmes bankām nav visizdevīgākās.

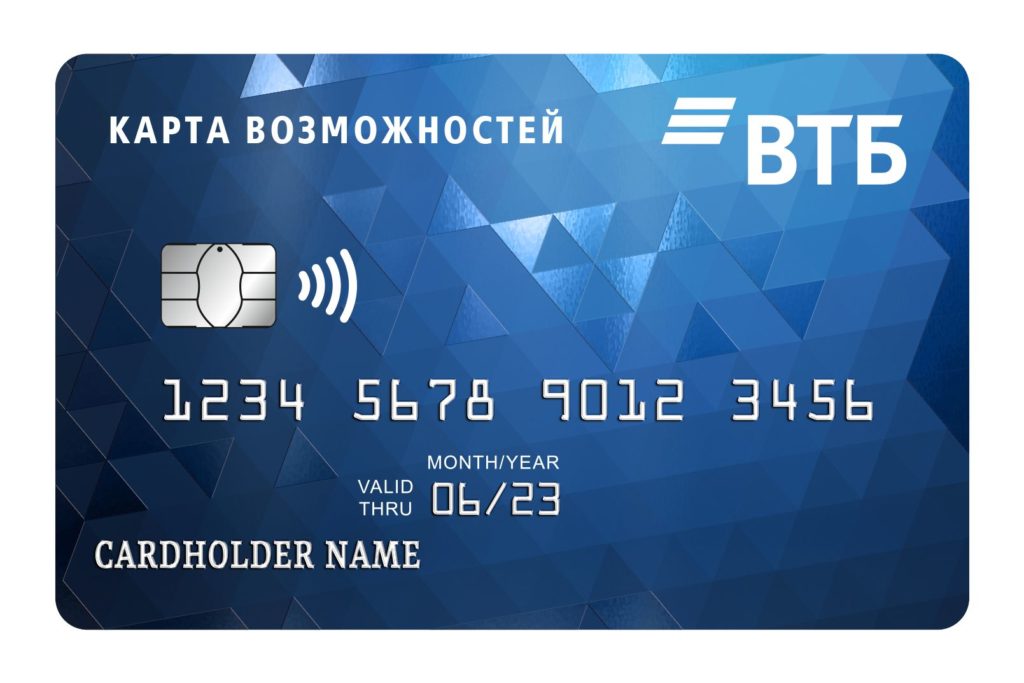

Iespēju karte no VTB

Pārskats sākas ar labi pazīstamas Krievijas bankas karti, kurai ir vairākas priekšrocības salīdzinājumā ar konkurentiem: zema procentu likme - no 11,6%, augsta maksimālā robeža - 1 000 000, bezmaksas gada pakalpojums. Kredītkarte ar naudas atmaksas funkciju (1,5% no visiem pirkumiem) ļauj ne tikai tērēt naudu, bet arī nopelnīt.Jums būs jāmaksā par iespēju saņemt atmaksu par daļu no iztērētās summas - reģistrācijas laikā pakalpojums tiek pieslēgts bankas birojā un maksā 590 rubļus gadā. Labvēlības periods ir 110 dienas.

Ja lietotājs mēnesī iztērē 5000 vai vairāk rubļu, par skaidras naudas izņemšanu virs 50 000 būs jāmaksā komisija 5,5% apmērā. Ieguldot līdzekļus līdz 50 000 rubļu mēnesī, izņemšana ir bez maksas. Jāpatur prātā, ka, izņemot skaidru naudu no citu banku bankomātiem, būs jāmaksā komisija 1% apmērā. Bankas klientiem tiek dota iespēja izmantot mobilo aplikāciju, kas ļauj kontrolēt ne tikai visu operāciju izmaksas, bet arī veikt maksājumus, neizmantojot kredītkarti - izmantojot NFC funkciju. Šeit jūs varat arī apmaksāt visas nepieciešamās preces un pakalpojumus.

Priekšrocības:

- zema procentu likme;

- ērta mobilā lietojumprogramma, kurā jūs varat ne tikai izsekot visiem darījumiem, bet arī iegādāties nepieciešamās preces un pakalpojumus;

- ir iespējams pieslēgt naudas atmaksu;

- bezmaksas pakalpojums.

Trūkumi:

- par naudas atmaksas izmantošanu jums būs jāmaksā komisija 590 rubļu gadā;

- ilgs labvēlības periods.

Platīns no Tinkoff

Viena no populārākajām kredītkartēm. Pēc emitenta domām, tas ir labākais aizdevuma produkts. Jūs varat pasūtīt kredītkarti tiešsaistē, neizejot no mājām. Reģistrācija tiek veikta saskaņā ar pasi ar tūlītēju lēmumu. Pēc tiešsaistes pieteikuma aizpildīšanas kredītkarte nākamajā dienā tiek piegādāta pieprasījuma vietā. Lai iegūtu apstiprinājumu, jums nav jāpiesaista galvotāji vai jāiesniedz ienākumu apliecība. Pirmo gadu pakalpojums ir bezmaksas. Maksimālais ierobežojums ir 700 000 rubļu.

Salīdzinot ar citiem līdzīgiem produktiem, šai kartei ir vairākas priekšrocības: naudas izmantošana, nemaksājot procentus līdz 12 mēnešiem (pērkot sadzīves tehniku, apģērbu, celtniecības materiālus un citas patēriņa preces). Izmantojot Platinum, jūs varat atmaksāt citus aizdevumus, savukārt naudas izmantošanas periods bez procentiem ir 120 dienas. Visiem pārējiem pirkumiem labvēlības periods nepārsniedz 55 kalendārās dienas.

Jūs varat papildināt savu kontu jebkurā bankā, un ar skaidras naudas izņemšanu bez procentiem nav grūtību - to varat izdarīt jebkurā bankomātā. Ja klients karti neizmanto, maksa par pakalpojumu netiks iekasēta. Ar pastāvīgu lietošanu tiek iekasēta fiksēta summa - 590 rubļi gadā. Ērtības labad lietotāji profila tērzēšanā var lejupielādēt mobilo lietojumprogrammu, kurā ir pieejami visu veidu karšu darījumi, kā arī visu diennakti visu diennakti. Norēķinoties ar kredītkarti dažos veikalos, par pirkumu tiek iekasēta naudas atmaksa līdz 30%, kuru vēlāk var debetēt.

Priekšrocības:

- ilgs labvēlības periods;

- jūs varat norēķināties par precēm jebkurā tiešsaistes veikalā;

- lēts serviss;

- bankas vietnē ir soli pa solim norādījumi par aizdevuma pieteikuma aizpildīšanu (tiek parādīta pat tā apstiprināšanas varbūtība);

- daudz pozitīvu klientu atsauksmju;

- budžeta procentu likme.

Trūkumi:

- nav atklāts.

100 dienas bez procentiem no Alfa-Bank

Kā ir skaidrs no produkta nosaukuma, 100 dienas pēc pirkuma klients nemaksā procentus par līdzekļu izmantošanu. Tas attiecas ne tikai uz pirkumiem, bet arī uz skaidras naudas izņemšanu citiem mērķiem. Skaidras naudas izņemšanas apjoms mēnesī ir ierobežots - līdz 50 000 rubļu. Izņemot lielāku summu, jums būs jāmaksā komisija. Procentu likme tiek noteikta katrā gadījumā atsevišķi, tās minimālā vērtība ir 11,99%. Gada vidējās apkalpošanas izmaksas ir 590 rubļi.

Maksimālais aizdevuma izsniegšanas limits ir 500 000 rubļu. Pēc tiešsaistes pieteikuma iesniegšanas kredītkarte nākamajā dienā tiek nogādāta mājās. Kurjers viņu ieved maskā, nodrošinot drošu attālumu, kas ir svarīgi koronavīrusa pandēmijas laikā.Plastmasas reģistrācijai ir pietiekami aizpildīt veidlapu vietnē un pievienot tai savas pases kopiju.

Ir trīs tarifu plāni, no kuriem izvēlēties - Classic, Gold, Platinum. Tie viens no otra atšķiras ar pakalpojumu izmaksām, komisijas naudu par skaidras naudas izņemšanu, kredītlimitu un citām īpašībām.

Priekšrocības:

- pēc pircēju domām, viens no labākajiem apstākļiem, kas šodien pieejams banku pakalpojumu tirgū;

- ilgs bezprocentu periods;

- zema procentu likme;

- kartes piegāde uz mājām nākamajā dienā pēc pasūtījuma veikšanas;

- ir trīs dažādi tarifu plāni, no kuriem izvēlēties;

- augsts kredītlimits.

Trūkumi:

- bez nākamo pirkumu bezprocentu periods netiek pagarināts.

Ar procentu likmi no 15 līdz 20%

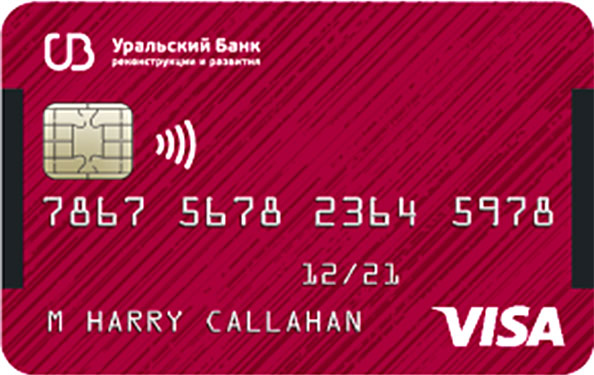

Es vēlos vairāk no UBRD

Uralas rekonstrukcijas un attīstības banka kredītpakalpojumu tirgū ir maz zināma, taču kredītkarte ir labi pazīstama iedzīvotājiem, jo tā īpašniekam piedāvā daudz priekšrocību. Skaidras naudas limits ir 700 000 rubļu, to aprēķina katram lietotājam atsevišķi. Labvēlības periods ir 120 kalendārās dienas, šajā periodā jums nav jāmaksā procenti par līdzekļu izmantošanu. Pēc labvēlības perioda beigām procentu likme ir 17%, kas nav dārgi salīdzinājumā ar citu banku piedāvājumiem.

Papildus pamatfunkcijām klients var arī izņemt skaidru naudu līdz 50 000, nemaksājot komisijas un procentus. Ja lietotājs veic pirkumus ar karti 15 000 rubļu mēnesī vai vairāk, ikgadējais pakalpojums ir bezmaksas. Par nākamā maksājuma cenu lietotājs uzzina no iepriekš saņemtas īsziņas. Pērkot jebkuras preces, 3% no izmaksām tiek atgriezti kartē naudas atmaksas veidā. Kredītkartes izmantošanas ērtībai viedtālrunī varat lejupielādēt un instalēt mobilo lietojumprogrammu, ar kuras palīdzību tiek kontrolēti un pārvaldīti karšu darījumi.

Bankas vietnē ir detalizēti norādījumi par kartes pasūtīšanu. Lai iegūtu plastiku pie rokas, jums ir jāatstāj tiešsaistes lietojumprogramma vietnē vai mobilajā lietojumprogrammā. Kad obligātie lauki ir aizpildīti, varat uzreiz redzēt piedāvāto summu ierobežojumu. Tiem, kuriem ir konts "Valsts dienestos", reģistrācija prasīs daudz mazāk laika. 15 minūtes pēc pieteikuma iesniegšanas lietotājs uzzinās par pieņemto lēmumu. Ja tas būs pozitīvs, bankas darbinieks sazināsies ar viņu, kurš vienosies par visām pavadošajām niansēm, kā arī vienosies par plastmasas piegādes vietu un laiku. Piegāde tiek veikta bez maksas klientam ērtā vietā. Ja vēlaties, karti var saņemt jebkurā bankas filiālē. Ja tiek izvēlēta piegāde uz mājām, kurjers to atved un pārsūta tādā veidā, kas ir drošs epidemioloģiskās situācijas ziņā.

Priekšrocības:

- bezmaksas piegāde uz mājām;

- ātra reģistrācija;

- ir mobilā lietojumprogramma, kurā varat uzzināt, cik maksā konkrēta darbība;

- bezmaksas un kompetentas bankas darbinieku konsultācijas par visiem jautājumiem.

Trūkumi:

- skaidras naudas daudzums, ko var izņemt bez komisijas maksas, ir ierobežots.

110 dienas no Raiffeisenbank

Kā norāda nosaukums, labvēlības limits šim produktam ir 110 dienas. Šajā periodā nav jāmaksā bankai nekāda komisija ne tikai par līdzekļu, kas iztērēti preču un pakalpojumu apmaksai, izlietošanu, bet arī par skaidras naudas izņemšanu no bankomāta. Atšķirībā no konkurentu produktiem, naudas summa bez komisijas maksas par šo kredītkarti nav ierobežota.

Minimālā procentu likme ir 19%, maksimālā - 29%. Šo vērtību banka nosaka individuāli. Gada pakalpojuma izmaksas, maksājot ar karti 8000 mēnesī vai vairāk, ir bez maksas, pretējā gadījumā banka iekasē komisijas maksu 150 rubļu mēnesī. Kredītlimits ir 600 000, summa tiek noteikta atkarībā no klienta maksātspējas.Banka piedāvā jaunumu kartes apkalpošanā - jūs varat pieslēgt SMS paziņojumu pakalpojumu. Tas maksās 60 rubļus mēnesī (saņemot informāciju no mobilās lietojumprogrammas, klients tiek informēts bez maksas).

Kredītkartes bez maksas var papildināt, izmantojot partnerbanku bankomātus, noguldot līdzekļus bankas filiālē, var tikt iekasēta komisija līdz 100 rubļiem.

Priekšrocības:

- ilgs labvēlības periods;

- ir SMS paziņojums;

- nav augstākā procentu likme;

- skaidras naudas izņemšana nav ierobežota.

Trūkumi:

- mazs kredītlimits.

Universālā karte no Āzijas un Klusā okeāna bankas

Produktam tiek piedāvāti šādi nosacījumi: bezprocentu periods - 120 dienas, procentu likme sākas no 15%, apkalpošana ir bez maksas, skaidra nauda tiek izņemta bez komisijas maksas. Šīs plastmasas galvenā priekšrocība ir tās bezmaksas uzturēšana un laišana apgrozībā. Banka pieprasa, lai pirmais pirkums tiktu veikts 90 dienu laikā pēc kartes izsniegšanas lietotājam, pretējā gadījumā to var atcelt.

Visiem darījumiem, kas veikti, izmantojot šo kontu, tiek ieskaitīta naudas atmaksa. Lietotāju ērtībai varat izvēlēties piemērotu veidu atkarībā no savām vajadzībām. Ir 4 kategorijas, no kurām izvēlēties: "Māja un remonts" (maksimālā naudas atmaksas summa ir 1000 mēnesī, tiek atdoti 5% no visiem darījumiem), "Autocard" (tikai 10%, no kuriem 5% - soda naudas samaksai, taksometra pakalpojumu izmantošana un citi, un 5% no rezerves daļu iegādes un automašīnu remonta, ierobežojums ir 1000 mēnesī), "Izklaide" (apmeklējot publiskas vietas - restorānus, kafejnīcas utt., kā arī maksājumi ēdināšanas iestādēs), " Viss iekļauts "(maksimums - 2000, naudas atmaksa līdz 2%). Veicot maksājumus citās kategorijās, naudas atmaksa netiek ieskaitīta.

Labvēlības perioda beigās parāda summa ir pilnībā jāatmaksā, izlīdzinot debetu un kredītu. Produkta trūkumi ietver apmaksātu skaidras naudas izņemšanu - tiek iekasēta komisija 4,9% apmērā no summas + 300 rubļi. Līdz 2020. gada 31. oktobrim notiek akcija, saskaņā ar kuru komisijas maksa par skaidras naudas izņemšanu netiek iekasēta 30 dienu laikā pēc kartes izsniegšanas. Skaidras naudas izņemšanas limits dienā - 150 000, mēnesī - 1 000 000.

Procentu likme tiek noteikta individuāli, atkarībā no klienta maksātspējas, un svārstās no 15% līdz 28%.

Priekšrocības:

- labvēlīgi nosacījumi naudas atmaksai;

- ilgs labvēlības periods;

- bezmaksas pakalpojums.

Trūkumi:

- nelabvēlīgi nosacījumi skaidras naudas izņemšanai.

Ar procentu likmi 20% vai vairāk

Naudas atmaksa no Citibank

Karte piedāvā augstu līdzekļu izmantošanas procentuālo daļu - no 20,9%. Lai saņemtu plastmasu, aizņēmējam ir jāsasniedz 22 gadu vecums, viņam jābūt Krievijas Federācijas iedzīvotājam, jādzīvo un jāstrādā vienā no lielākajām pilsētām (kuru saraksts ir publicēts iestādes vietnē). Minimālajam ienākumam jābūt 30 000 rubļu mēnesī vai vairāk. Lai aizpildītu pieteikumu, jums jāierodas jebkurā bankas filiālē, jāuzraksta pieteikums, jāiesniedz pase un dokuments, kas apliecina ikmēneša ienākumus (nav nepieciešams, ja jums ir aizdevuma līgums ar City Bank vai izmantojot šīs iestādes algu karti), kā arī viens no dokumentiem, no kuriem izvēlēties. (izraksts no konta pensiju fondā, dokumenti automašīnai, pase).

Jaunajiem klientiem tiek piedāvāti īpaši nosacījumi - pirmajās 90 dienās naudas atmaksa ir 10% (savukārt tā kopējā summa nedrīkst pārsniegt 1000 rubļu mēnesī). Turklāt mēneša laikā nopelnītajai naudas atmaksai tiek piešķirta papildu atlīdzība līdz 20%, ja šajā periodā tika iegādātas preces vai pakalpojumi par 10 000 rubļu vai vairāk.

Banka pati nosaka kredītlimitu individuāli, jauniem klientiem tas nedrīkst pārsniegt 300 000 rubļu. Pēc tam ierobežojumu var palielināt līdz 3 000 000. Labvēlības periods ir 50 kalendārās dienas.Gada apkope pirmajās 365 dienās ir bez maksas.

Priekšrocības:

- kredītkarti var iegūt personas, kurām nav kredītvēstures;

- ir iespējams izsniegt pieteikumu bez sertifikātiem, saskaņā ar pasi;

- ir mobilā lietojumprogramma, ar kuras palīdzību tiešsaistē varat izsekot konta statusam;

- liels naudas atmaksas procents.

Trūkumi:

- jūs nevarat izsniegt karti, izmantojot tiešsaistes lietojumprogrammu;

- naudas izmantošana ir dārga līguma gadījumā ar vispārīgiem noteikumiem.

Klasiska kredītkarte no Sberbank

Salīdzinot ar konkurentu produktiem, nosacījumi šai kredītkartei nav vislabvēlīgākie: labvēlības periods ir 50 kalendārās dienas, summas ierobežojums ir 600 000 rubļu (pēc standarta noteikumiem - 300 000 rubļu). Procentu likme svārstās no 23,9 līdz 25,9%. Ikgadējais pakalpojums, īsziņu paziņojums par visām veiktajām darbībām ir bez maksas.

No šīm funkcijām varat arī izcelt prēmiju uzkrāšanos "Paldies" (maksājot par precēm vai pakalpojumiem no partnerorganizācijām), tās var maksāt līdz 30% no pirkuma cenas. Skaidras naudas izmaksas tiek veiktas ar komisiju, minimālais procentuālais daudzums ir 3, maksimālais ir 4, savukārt komisijas maksa ir vismaz 390 rubļi par darījumu. Jūs varat izņemt ne vairāk kā 150 000 rubļu dienā. Visa informācija par veiktajām operācijām tiek atspoguļota internetbankā vai mobilajā aplikācijā. Ja klients nokavē nākamo maksājumu, banka iekasēs soda naudu līdz 36%.

Jūs varat pieteikties uz plastmasu, aizpildot īpašu veidlapu, izmantojot Sberbank tiešsaistē, un reģistrācija aizņems ne vairāk kā 1 minūti. Ja potenciālais klients tiek apkalpots šajā bankā (viņam ir algas vai debetkarte un tas periodiski to izmanto), viņš var saņemt automātisku apstiprinājumu kredītkartes izsniegšanai. Pēc pieteikuma aizpildīšanas īsā laika posmā lietotājs saņem īsziņu ar informāciju par lietojumprogrammas statusu, un, ja tas tiks apstiprināts, jūs varat paņemt plastmasu tuvākajā bankas filiālē. Trūkst piegādes uz mājām.

Karšu īpašniekiem tiek piedāvātas vairākas privilēģijas, tostarp atlaides tādos veikalos kā Lamoda, Hotels.com, Gett Premium un citos. Par mobilās lietojumprogrammas un internetbankas izmantošanu netiek iekasēta komisijas maksa.

Priekšrocības:

- īpaši nosacījumi Sberbank algu un debetkaršu īpašniekiem;

- ātra pieteikuma reģistrācija;

- neliels prasību skaits potenciālajam klientam.

Trūkumi:

- mazs labvēlības periods;

- augsta procentu likme;

- neliels summas ierobežojums.

Card Credit Plus no Credit Europe plus Bank

Šis produkts ir maksājumu karte, kas ļauj pārsniegt kredītu. Par pirkumiem, izmantojot karti, tiek piešķirti bonusa punkti līdz 5% apmērā šādās kategorijās: ēdināšana, drēbju un apavu iegāde, skaistumkopšanas salonu, kā arī bērnu izklaides centru pakalpojumu izmantošana. Lai samaksātu par precēm un pakalpojumiem citās kategorijās, naudas atmaksa tiek iekasēta līdz 1%. Bonusa punkti tiek piešķirti tikai par pirkumiem, kas veikti ar kredītlīdzekļiem, izmantojot savu, naudas atmaksa netiks veikta.

Plastmasa atbalsta viena pieskāriena norēķinu funkciju, izmantojot viedtālruņus, viedos pulksteņus utt. Produkts piedalās bankas akcijā "Pirkt pa daļām" - atkarībā no pirkuma summas maksājuma pagarinājuma periods svārstās no 2 līdz 12 mēnešiem.

Lai izsniegtu kredītkarti par summu līdz 350 000 rubļu, pietiek ar Krievijas Federācijas pilsoņa pases uzrādīšanu, ja limits tiek pārsniegts, jums būs jāiesniedz viens no šiem dokumentiem: sertifikāts 2-NDFL formā, konta izraksts izsniedzošajā bankā, individuāliem uzņēmējiem - nodokļu deklarācija. Karte tiek izsniegta klienta klātbūtnē jebkurā bankas filiālē dažu minūšu laikā. Lai iegūtu kredītkarti, ir jāievēro šādi nosacījumi: vismaz 3 mēnešu darba pieredze pēdējā darba vietā, pastāvīgā dzīvesvieta Krievijas Federācijas teritorijā; banku iestādei jānorāda arī 3 tālruņu numuri (viens - no pastāvīgā darba vietas, 2 - saziņai ar klientu).

Tiem lietotājiem, kuri periodiski ceļo uz ārzemēm, jums jāzina, ka viņiem par to ir jāpaziņo bankai 1 kalendāro dienu iepriekš, pretējā gadījumā konta darījumi var tikt bloķēti. Nav komisijas maksas par skaidras naudas izņemšanu ārzemēs. Gada apkope ir bez maksas. Labvēlības periods ir 55 dienas. Procentu likme ir 29,9%.

Priekšrocības:

- spēja izņemt skaidru naudu ārzemēs bez komisijas maksas;

- ātra reģistrācija;

- jūs varat iegādāties preces pa daļām bez procentiem.

Trūkumi:

- plastmasa netiek piegādāta uz jūsu mājām, lai reģistrētos, jums jādodas uz bankas filiāli;

- augsta procentu likme.

Secinājums

Izvēloties kredītkarti, jums rūpīgi jāizpēta banku piedāvātie nosacījumi. Daudzi no viņiem savās akcijās koncentrējas uz noteiktām priekšrocībām, vienlaikus noklusējot par būtiskajiem trūkumiem.

Ir vērts atcerēties, ka banka, izsniedzot kredītkarti, cer gūt peļņu, tāpēc neatkarīgi no tā, kas tiek solīts klientam, viņš jebkurā gadījumā sedz izmaksas, vai tie būtu maksājumi par ikgadējo uzturēšanu, procenti par nokavētiem maksājumiem par nākamo maksājumu vai komisija par skaidras naudas izņemšanu. Izsniedzot kredītkarti un domājot par to, vai nopirkt citu produktu uz kredīta, ir vērts atcerēties populāro teicienu "Mēs aizdodam svešu naudu, bet dodam savu".

Mēs ceram, ka mūsu raksts palīdzēs jums izdarīt pareizo izvēli!

jauni ieraksti

Labāko klupps reitings 2020. gadam

Skatīts: 5

Labāko tonizējošo šampūnu reitings 2020. gadam

Skatīts: 13

Labāko sniega lāpstu vērtējums 2020. gadam

Skatīts: 140

Labāko šķiedru reitings 2020. gadam

Skatīts: 120

Kategorijas

Labāko materiālu trokšņa izolācijai reitings 2020. gadā

Skatīts: 95020

Labākie vīriešu skriešanas apavi 2020. gadā

Skatīts: 87680

Labāko elektrisko motociklu reitings bērniem 2020. gadā

Skatīts: 5754

Samsung Galaxy J6 (2018) viedtālrunis - plusi un mīnusi

Skatīts: 4795

Meizu 16X viedtālrunis - priekšrocības un trūkumi

Skatīts: 4858

Labāko autoservisu reitings Krasnojarskā 2020. gadā

Skatīts: 6454

Noderīgi

Visekonomiskāko printeru reitings 2020. gadam

Skatīts: 999

Labāko vannas istabas svaru vērtējums 2020. gadam

Apskatīts: 1876. gads

Labāko 2020. gada darbības kameru kardānvārpstu novērtējums

Skatīts: 13895

Populāri raksti

-

Labāko un lētāko motorolleru līdz 50 kubikmetriem augstākais vērtējums 2020. gadā

Skatīts: 97661 -

Labāko materiālu trokšņa izolācijai reitings 2020. gadā

Skatīts: 95020 -

Lētu dārgu gripas un saaukstēšanās zāļu analogu vērtējums 2020. gadam

Skatīts: 91750 -

Labākie vīriešu skriešanas apavi 2020. gadā

Skatīts: 87680 -

Labāko 2020. gada viedpulksteņu rangs - cenas un kvalitātes attiecība

Skatīts: 85091 -

Labākie kompleksie vitamīni 2020. gadā

Skatīts: 84800 -

Labākā krāsa sirmiem matiem - 2020. gada augstākā ranga

Skatīts: 82406 -

Labāko koka krāsu reitings interjera vajadzībām 2020. gadā

Skatīts: 77201 -

Labāko darbības kameru reitings no Ķīnas 2020. gadā

Skatīts: 75268 -

Labāko vērpšanas ruļļu vērtējums 2020. gadā

Skatīts: 74827 -

Visefektīvākie kalcija piedevas pieaugušajiem un bērniem 2020. gadā

Skatīts: 72462 -

Visaugstākais vīriešu potences līdzekļu vērtējums 2020. gadā ar aprakstu

Skatīts: 68295