Parhaiden luottokorttien sijoitus vuodelle 2020

On vaikea kuvitella nykyajan ihmisen elämää ilman lainoja. Vain harvat pystyvät suunnittelemaan budjettinsa siten, että se kattaa kaikki tarpeet, myös suunnittelemattomat. Lainaa tai lyhennyssuunnitelmaa ei ole aina kätevää hankkia suurta ostosta varten, ja jotta henkilöillä olisi helpompi tehdä päätös, pankit ovat järjestäneet luottokorttien liikkeeseenlaskun, jolla on useita etuja tavallisiin luottotuotteisiin verrattuna.

Tässä artikkelissa selvitetään, minkä tyyppisiä luottokortteja on, mitä on syytä etsiä, jotta emme tekisi virheitä valinnassa, ja arvioimme myös pankkien luottotuotteet edullisimmilla ehdoilla.

Kuinka valita luottokortti

Tutkimuksen mukaan jokaisella toisella työntekijällä on pankkilainakortti. Koska he ovat saaneet tällaisen suosion, yritämme ymmärtää niiden tyyppien erilaisuuden, jotta emme käytä ylimääräistä rahaa. Pankkien lupausten mukaan kaikilla heidän tuotteillaan on parhaat olosuhteet, mikä ei useinkaan ole sama kuin todellisuus. Ennen kuin haet muovia, sinun on tutkittava huolellisesti sen erot tavalliseen kulutuslainaan. Erot ovat seuraavat:

- Usein sinun ei tarvitse kerätä asiakirjapakettia luottokortin myöntämiseksi; sen saamiseksi riittää ottamaan yhteyttä pankkipisteeseen hakemuksella. Työntekijä saa ja tarkistaa kaikki tarvittavat tiedot itse.

- Toisin kuin laina, kortti on uusiutuva palvelu, joten velan maksamisen jälkeen voit jälleen ostaa tarvittavat tavarat erissä.

- Luottokorttia käytettäessä pankki perii vuosikorkojen lisäksi myös sen palvelukustannukset, mikä on lisäkustannuksia.

- Kortilla on useimmiten lisäaika, jonka aikana varojen käytöstä ei veloiteta korkoa.

- Joidenkin muovityyppien toimivuuden ansiosta voit nostaa käteistä pankkiautomaateista, kun taas provisio veloitetaan prosentteina nostosummasta.

- Kortille on asetettu luottoraja, jota ei voida ylittää.

- Luottokortin käyttäjien ei tarvitse noudattaa maksuaikataulua. Useimmissa tapauksissa velka maksetaan takaisin asiakkaalle sopivana ajankohtana, kun taas kuukausimaksun on oltava yli minimirajan.

Koska pankki on kiinnostunut asiakkaan maksamaan velan mahdollisimman pian, se asettaa korkean vuotuisen koron (20-30% tai enemmän). Paras vaihtoehto olisi maksaa velka armon aikana.Jos seuraava maksu viivästyy, pankki perii suuria sakkoja, ja siksi on suositeltavaa seurata kortilla olevaa velkaa.

Luottokorttia myönnettäessä on allekirjoitettava lainasopimus / -sopimus, joka tulee lukea huolellisesti. Erityistä huomiota olisi kiinnitettävä pieniin painokirjoihin. Yleensä ne sisältävät asiakkaalle epäedullisimmat olosuhteet. Asiantuntijoiden suositusten mukaan sinun on arvioitava lisäajan kesto (mitä pidempi se on, sitä parempi, keskimääräiset arvot ovat 60-120 päivää), palvelun hinta vuodelle (sinua ei pitäisi johtaa tarjouksiin, jotka houkuttelevat asiakkaita lupauksilla ensimmäisestä vuodesta ilmaisesta palvelusta - yleensä, pankki ei jätä itseään tappiolle, ja muut sopimuksen ehdot voivat olla haitallisia yksityishenkilölle).

Luottoraja on myös arvioitava. Sen arvo riippuu tarpeistasi; korkeamman arvon saavuttamiseksi käyttäjän vakavaraisuutta voidaan ehkä tarkistaa lisää. Pankkiirien neuvojen mukaan ei ole suositeltavaa yliarvioida tätä parametria, jos se ei ole tarpeen, koska suuri summa pyrkii käyttämään sitä eikä kukaan tarvitse ylimääräisiä velkoja.

Myös korko on arvioitava. Mitä matalampi se on, sitä parempi potentiaaliselle asiakkaalle. Vaikka aiot maksaa kaikki velat armon aikana, kannattaa arvioida tämä parametri odottamattomien epämiellyttävien tilanteiden välttämiseksi.

Cashback-saatavuus. Cashback-korttien avulla saat hyvityksen pienestä rahamäärästä ostaessasi tavaroita tietyistä kaupoista. Ennen sopimuksen allekirjoittamista on suositeltavaa tutustua luetteloon tätä palvelua tukevista myymälöistä. Cashbackiä ei pitäisi pitää välttämättömänä valintakriteerinä, koska järjestelmää mukautetaan siten, että sitä tarjoaville myymälöille ei aiheudu tappioita, ja siksi tavaroita voidaan myydä korotettuihin hintoihin katteen kattamiseksi.

Kortin tila vaikuttaa asiakkaiden saamien lisäpalveluiden määrään. Tyypillisesti mitä korkeampi se on, sitä kalliimpaa on muovin huolto vuosittain. Yleisimmät luokat ovat: Klassinen, Hopea, Kulta, Platinum.

Vaatimukset luottokortin saajalle - nämä sisältävät ikärajoituksia, tuloja, henkilöiden vakavaraisuutta vahvistavien asiakirjojen pyytämistä.

On myös syytä arvioida lisäpalveluiden saatavuus. Tämä kriteeri on valinnainen, mutta se on mukava lisä kortille. Näitä toimintoja ovat: verkkopalvelu, mahdollisuus tilata kortti kotiinkuljetuksella, bonusohjelmat, mobiilisovelluksen läsnäolo jne.

Kun valitset yrityksen luottokortin, joka on parempi ostaa, on arvioitava kaikki valintaperusteet yhdessä, koska palvelujen tarjoamisen kustannukset asiakkaalle muodostuvat useiden parametrien perusteella, eikä pankkilaitos koskaan harjoita toimintaansa itselleen tappiolla. Ei ole suositeltavaa soveltaa organisaatioihin, jotka antavat luottoa kaikille kieltäytymättä, mukaan lukien henkilöt, joilla on huono luottohistoria, koska tällaiset laitokset työskentelevät useimmiten "harmaiden järjestelmien" mukaisesti. Ylivoimaisen esteen tai seuraavan maksun mahdottomuuden sattuessa ne eivät kuitenkaan sovellu lailliset menetelmät velan maksamiseksi. Samanaikaisesti luottokorttien korot ja vuosihuollon kustannukset ovat suuruusluokkaa korkeammat kuin keskimääräinen hintaluokka.

Paras luottokorttiluokitus

Korolla 10-15%

Pankkimarkkinoilla tähän luokkaan kuuluu pieni määrä luottokortteja, koska tällaiset korot eivät ole kannattavimpia pankeille.

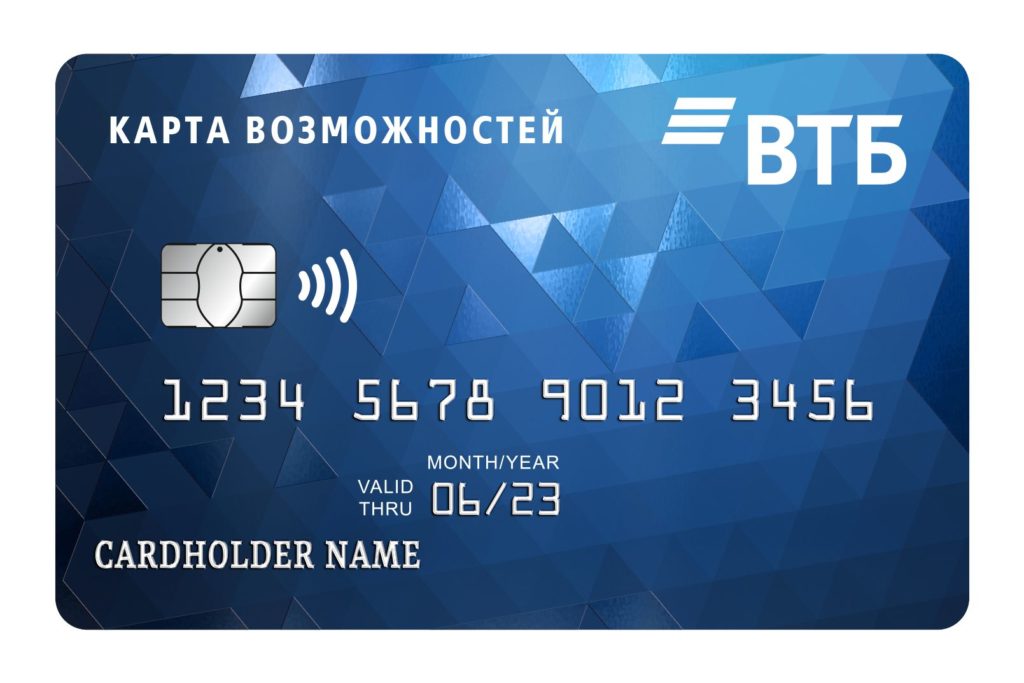

Mahdollisuuksien kartta VTB: ltä

Katsaus alkaa tunnetun venäläisen pankin kortilla, jolla on useita etuja kilpailijoihin nähden: matala korko - 11,6%, korkea enimmäisraja - 1 000 000, ilmainen vuosipalvelu. Luottokortti, jolla on cashback-toiminto (1,5% kaikista ostoista), antaa sinun paitsi käyttää rahaa myös ansaita rahaa.Sinun on maksettava mahdollisuudesta saada hyvitys osasta käytetystä summasta - palvelu on yhteydessä pankin toimistoon rekisteröinnin aikana ja maksaa 590 ruplaa vuodessa. Armonaika on 110 päivää.

Jos käyttäjä käyttää 5000 ruplaa tai enemmän kuukaudessa, yli 5 000 euron käteisnostosta on maksettava 5,5%: n palkkio. Kun nostat varoja enintään 50000 ruplaan kuukaudessa, nostaminen on maksutonta. On pidettävä mielessä, että kun nostat käteistä muiden pankkien pankkiautomaateista, joudut maksamaan yhden prosentin palkkion. Pankin asiakkaille annetaan mahdollisuus käyttää mobiilisovellusta, jonka avulla voit hallita paitsi kaikkien toimintojen kustannuksia myös suorittaa maksuja ilman luottokorttia - NFC-toiminnolla. Täällä voit myös maksaa kaikista tarvittavista tavaroista ja palveluista.

Edut:

- alhainen korko;

- kätevä mobiilisovellus, jossa voit paitsi seurata kaikkia tapahtumia myös ostaa tarvittavat tuotteet ja palvelut;

- on mahdollista yhdistää cashback;

- ilmainen palvelu.

Haitat:

- Cashbackin käytöstä sinun on maksettava 590 ruplaa palkkio vuodessa;

- pitkä armonaika.

Tinkoffin platina

Yksi suosituimmista luottokorteista. Liikkeeseenlaskijan mukaan tämä on sen paras lainatuote. Voit tilata luottokortin verkosta poistumatta kotoa. Rekisteröinti tapahtuu passin mukaan välittömällä päätöksellä. Kun olet täyttänyt verkkohakemuksen, luottokortti toimitetaan seuraavana päivänä vaadittavaan paikkaan. Hyväksynnän saamiseksi sinun ei tarvitse houkutella takaajia tai antaa todistusta tuloista. Ensimmäisenä vuonna palvelu on ilmainen. Enimmäisraja on 700 000 ruplaa.

Verrattuna muihin vastaaviin tuotteisiin tällä kortilla on useita etuja: rahan käyttö maksamatta korkoa enintään 12 kuukaudeksi (kun ostat kodinkoneita, vaatteita, rakennusmateriaaleja ja muita kulutustavaroita). Platinumia käyttämällä voit maksaa muita lainoja, kun taas rahojen käyttöaika ilman korkoja on 120 päivää. Kaikissa muissa ostoksissa lisäaika on enintään 55 kalenteripäivää.

Voit täydentää tiliäsi missä tahansa pankissa, eikä käteisnostossa ole vaikeuksia ilman korkoa - voit tehdä sen missä tahansa pankkiautomaatissa. Jos asiakas ei käytä korttia, palvelumaksua ei veloiteta. Jatkuvassa käytössä veloitetaan kiinteä summa - 590 ruplaa vuodessa. Mukavuuden vuoksi käyttäjät voivat ladata mobiilisovelluksen, jossa on saatavilla kaikenlaisia korttitapahtumia, sekä 24/7 kuulemisen profiilikeskustelussa. Kun maksat luottokortilla joissakin myymälöissä, ostoksesta veloitetaan jopa 30%: n palautus, joka voidaan myöhemmin veloittaa.

Edut:

- pitkä armonaika;

- voit maksaa tavaroista missä tahansa verkkokaupassa;

- halpa palvelu;

- pankin verkkosivustolla on vaiheittaiset ohjeet lainahakemuksen täyttämiseksi (jopa sen hyväksymisen todennäköisyys näytetään);

- paljon positiivisia asiakasarvosteluja;

- budjetin korko.

Haitat:

- ei havaittu.

100 päivää ilman korkoa Alfa-Bankilta

Kuten tuotteen nimestä käy ilmi, asiakas ei maksa korkoa 100 päivän ajan oston jälkeen. Tämä pätee paitsi ostoihin myös käteisnostoon muihin tarkoituksiin. Käteisnoston määrä kuukaudessa on rajoitettu - jopa 50000 ruplaa. Kun nostat suurempaa summaa, sinun on maksettava provisio. Korko määräytyy kussakin tapauksessa erikseen, sen vähimmäisarvo on 11,99%. Keskimääräiset vuosihuoltokustannukset ovat 590 ruplaa.

Lainalle voidaan myöntää enintään 500 000 ruplaa. Online-hakemuksen jättämisen jälkeen luottokortti tuodaan kotiin seuraavana päivänä. Kuriiri tuo hänet naamioon ja varmistaa turvallisen etäisyyden, mikä on tärkeää koronaviruspandemian aikana.Muovista rekisteröintiä varten riittää, että täytät verkkosivulla olevan lomakkeen ja liität siihen kopion passistasi.

Valittavana on kolme tariffisuunnitelmaa - Classic, Gold, Platinum. Ne eroavat toisistaan palvelukustannuksissa, käteisen nostosta maksettavan palkkion suuruudessa, luottolimiitissä ja muissa ominaisuuksissa.

Edut:

- ostajien mukaan yksi parhaista ehdoista pankkipalvelumarkkinoilla tänään;

- pitkä koroton ajanjakso;

- alhainen korko;

- kortin kotiinkuljetus seuraavana päivänä tilauksen jälkeen;

- valittavana on kolme erilaista tariffisuunnitelmaa;

- korkea luottolimiitti.

Haitat:

- koroton ajanjaksoa ei jatketa seuraavan ostoksen jälkeen.

15-20 prosentin korolla

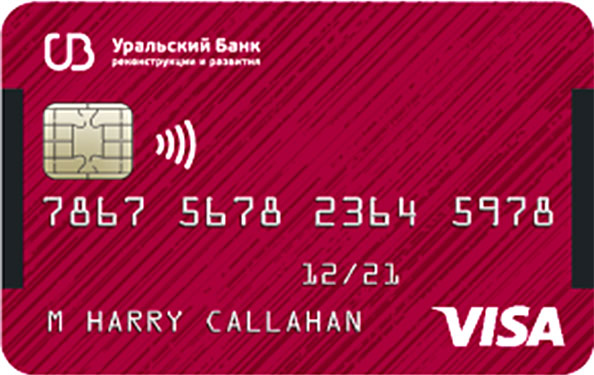

Haluan lisää UBRD: ltä

Uralin jälleenrakennus- ja kehityspankki on vähän tunnettu luottopalvelumarkkinoilla, mutta luottokortti on kuitenkin hyvin tiedossa väestön keskuudessa, koska se tarjoaa lukuisia etuja omistajalle. Käteisraja on 700 000 ruplaa, se lasketaan erikseen kullekin käyttäjälle. Lisäaika on 120 kalenteripäivää, tänä aikana sinun ei tarvitse maksaa korkoa varojen käytöstä. Lisäajan päättymisen jälkeen korko on 17%, mikä ei ole kallista verrattuna muiden pankkien tarjouksiin.

Perusominaisuuksien lisäksi asiakas voi nostaa käteistä jopa 50000 maksamatta palkkioita ja korkoja. Jos käyttäjä ostaa kortilla vähintään 15 000 ruplaa kuukaudessa, vuosipalvelu on ilmainen. Käyttäjä saa tietää seuraavan maksun hinnan etukäteen tulevasta tekstiviestistä. Kun ostat tavaroita, 3% hinnasta palautetaan kortille palautusoikeudella. Luottokortin käytön helpottamiseksi voit ladata ja asentaa älypuhelimeesi mobiilisovelluksen, jonka avulla korttitapahtumia seurataan ja hallitaan.

Pankin verkkosivustolla on yksityiskohtaiset ohjeet kortin tilaamiseen. Muovin saamiseksi sinun on jätettävä verkkosovellus verkkosivustolle tai mobiilisovellukseen. Vaadittujen kenttien täyttämisen jälkeen näet heti ehdotetun määrän rajoituksen. Niille, joilla on tili "valtion palveluissa", rekisteröinti vie paljon vähemmän aikaa. 15 minuuttia hakemuksen jättämisen jälkeen käyttäjä saa tietää siitä tehdystä päätöksestä. Jos se on positiivinen, pankin työntekijä ottaa yhteyttä häneen, joka sopi kaikista mukana olevista vivahteista ja myös muovin toimituspaikasta ja -ajasta. Toimitus tapahtuu ilmaiseksi asiakkaalle sopivaan paikkaan. Halutessasi kortin voi noutaa mistä tahansa pankin konttorista. Jos valitset kotiinkuljetuksen, kuriiri tuo sen ja siirtää sen turvallisella tavalla epidemiologisen tilanteen kannalta.

Edut:

- ilmainen kotiinkuljetus;

- nopea rekisteröinti;

- on mobiilisovellus, josta voit selvittää tietyn toiminnan kustannukset;

- maksuton ja asiantunteva pankkien työntekijöiden kuuleminen kaikista asioista.

Haitat:

- käteistä, joka voidaan nostaa ilman provisiota, on rajoitettu.

110 päivää Raiffeisenbankista

Kuten nimestä voi päätellä, tämän tuotteen armoraja on 110 päivää. Tänä aikana ei tarvitse maksaa pankille palkkioita paitsi tavaroiden ja palveluiden maksamiseen käytettyjen varojen käytöstä myös käteisen nostamisesta pankkiautomaatista. Toisin kuin kilpailijoiden tuotteet, tälle luottokortille nostettavan rahan määrää ei ole rajoitettu.

Vähimmäiskorko on 19%, suurin on 29%. Tämän arvon määrittää pankki yksilöllisesti. Vuotuisen palvelun hinta, kun maksat kortilla vähintään 8000 kuukaudessa, on ilmainen; muuten pankki perii 150 ruplaa kuukaudessa. Luottolimiitti on 600 000, määrä määräytyy asiakkaan vakavaraisuuden mukaan.Pankki tarjoaa uutuuden kortin huollossa - voit liittää tekstiviestipalvelun. Se maksaa 60 ruplaa kuukaudessa (kun asiakas saa tietoja mobiilisovelluksesta, asiakkaalle ilmoitetaan siitä ilmaiseksi).

Luottokortit voidaan täydentää yhteistyökumppaneiden pankkiautomaateilla maksutta; kun talletat varoja pankkipalvelun kautta, saatetaan periä jopa 100 ruplaan palkkio.

Edut:

- pitkä armonaika;

- on tekstiviestihälytys;

- ei korkein korko;

- käteisnostoja ei ole rajoitettu.

Haitat:

- pieni luottolimiitti.

Universal-kortti Aasian ja Tyynenmeren pankista

Tuotteelle tarjotaan seuraavia ehtoja: koroton ajanjakso - 120 päivää, korko alkaa 15%: sta, palvelu on ilmaista, käteinen nostetaan ilman provisiota. Tämän muovin tärkein etu on sen ilmainen huolto ja liikkeeseen laskeminen. Pankki vaatii ensimmäisen ostoksen suorittamista 90 päivän kuluessa kortin myöntämisestä käyttäjälle, muuten se voidaan peruuttaa.

Kaikki tällä tilillä tehdyt maksut hyvitetään hyvityksellä. Käyttäjien mukavuuden vuoksi voit valita sopivan tyypin tarpeidesi mukaan. Valittavissa on 4 luokkaa: "Koti ja korjaus" (suurin mahdollinen palautusmäärä on 1000 kuukaudessa, 5% kaikista tapahtumista palautetaan), "Autocard" (vain 10%, josta 5% - sakkojen maksamiseen, taksipalvelujen käyttö ja muut, ja 5% varaosien ostoista ja auton korjauksista, raja on 1 000 kuukaudessa), "Viihde" (vierailu julkisissa paikoissa - ravintoloissa, kahviloissa jne. sekä ravintoloissa suoritetut maksut) " All inclusive "(enintään - 2000, palautusoikeus enintään 2%). Kun suoritat maksuja muihin luokkiin, rahojen palautusta ei hyvitetä.

Lisäajan päättyessä velkasumma on maksettava takaisin kokonaisuudessaan tasaten veloitus ja hyvitys. Tuotteen haittoihin kuuluu maksettu käteisnosto - veloitetaan 4,9% palkkiosta + 300 ruplaa. 31. lokakuuta 2020 asti järjestetään kampanja, jonka mukaan käteisnostoja ei veloiteta 30 päivän kuluessa kortin myöntämisestä. Käteisnostoraja päivässä - 150000, kuukaudessa - 1000000.

Korko määritetään erikseen asiakkaan vakavaraisuudesta riippuen ja vaihtelee 15%: sta 28%: iin.

Edut:

- suotuisat ehdot rahanpalautukselle;

- pitkä armonaika;

- ilmainen palvelu.

Haitat:

- epäsuotuisat ehdot käteisnostolle.

Korolla vähintään 20%

Käteispalautus Citibankilta

Kortilla on korkea varojen käytön korko - 20,9%. Muovin saamiseksi lainanottajan on täytettävä 22 vuoden ikä, hänen on oltava Venäjän federaation asukas, asuttava ja työskenneltävä yhdessä suurimmista kaupungeista (luettelo julkaistaan laitoksen verkkosivustolla). Vähimmäistulon on oltava 30000 ruplaa kuukaudessa tai enemmän. Hakemuksen täyttämiseksi sinun on tultava mihin tahansa pankkipisteeseen, kirjoitettava hakemus, toimitettava passi ja asiakirja, joka vahvistaa kuukausitulot (ei vaadita, jos sinulla on lainasopimus City Bankin kanssa tai kun käytät tämän laitoksen palkkakorttia) sekä yksi asiakirjoista, joista valita (tiliote eläkekassassa, asiakirjat autolle, passi).

Uusille asiakkaille tarjotaan erityisehtoja - ensimmäisen 90 päivän aikana palautusoikeus on 10% (kun taas kokonaissumma ei saa ylittää 1000 ruplaa kuukaudessa). Lisäksi kuukauden aikana ansaitulle rahanpalautukselle hyvitetään enintään 20 prosentin lisäpalkkio, jos tavaroita tai palveluja ostettiin tänä aikana vähintään 10000 ruplaa.

Pankki asettaa luottorajan itse ja yksilöllisesti, uusille asiakkaille se ei voi ylittää 300 000 ruplaa. Myöhemmin raja voidaan nostaa 3 000 000: een. Armoaika on 50 kalenteripäivää.Vuosihuolto ensimmäisten 365 päivän ajan on ilmainen.

Edut:

- luottokortin voivat hankkia henkilöt, joilla ei ole luottohistoriaa;

- on mahdollista antaa hakemus ilman todistuksia passin mukaan;

- on mobiilisovellus, jolla voit seurata tilisi tilaa verkossa;

- suuri prosenttiosuus takaisinmaksusta.

Haitat:

- et voi myöntää korttia online-sovelluksella;

- rahan käyttö on kallista, jos kyseessä on yleisehtoinen sopimus.

Klassinen luottokortti Sberbankilta

Kilpailijoiden tuotteisiin verrattuna tämän luottokortin ehdot eivät ole suotuisimmat: lisäaika on 50 kalenteripäivää, summa on 600 000 ruplaa (vakioehdoilla - 300 000 ruplaa). Korko vaihtelee 23,9-25,9%. Vuosipalvelu, tekstiviesti-ilmoitus kaikista suoritetuista toimista on maksutonta.

Ominaisuuksista voit myös korostaa bonusten kertymistä "Kiitos" (kun maksat tavaroita tai palveluita kumppaniorganisaatioilta), ne voivat maksaa jopa 30% ostohinnasta. Käteisnostot suoritetaan palkkioilla, vähimmäisprosentti on 3, suurin 4 ja palkkioiden on oltava vähintään 390 ruplaa tapahtumaa kohti. Voit nostaa enintään 150 000 ruplaa päivässä. Kaikki tiedot suoritetuista toiminnoista heijastuvat Internet-pankkiin tai mobiilisovellukseen. Jos asiakas viivästyy seuraavasta maksusta, pankki veloittaa sakon enintään 36%.

Voit hakea muovia täyttämällä erityisen lomakkeen Sberbankin kautta verkossa, kun rekisteröinti vie enintään minuutin. Jos potentiaalista asiakasta palvellaan tässä pankissa (hänellä on palkka- tai maksukortti ja se käyttää niitä säännöllisesti), hän voi saada automaattisen hyväksynnän luottokortin myöntämiseen. Kun hakemus on valmis, käyttäjä saa lyhyessä ajassa tekstiviestin, joka sisältää tietoja sovelluksen tilasta, ja jos se hyväksytään, voit noutaa muovin lähimmästä pankkipisteestä. Kotiinkuljetus puuttuu.

Kortinhaltijoille tarjotaan useita etuja, mukaan lukien alennukset kaupoissa, kuten Lamoda, Hotels.com, Gett Premium ja muut. Mobiilisovelluksen ja verkkopankin käytöstä ei peritä provisiota.

Edut:

- erityisehdot Sberbankin palkka- ja maksukorttien haltijoille;

- hakemuksen nopea rekisteröinti;

- pieni määrä vaatimuksia potentiaaliselle asiakkaalle.

Haitat:

- pieni armonaika;

- korkea korko;

- pieni raja määrälle.

Credit Europe Plus -pankin Card Credit Plus -sovellus

Tämä tuote on maksukortti, joka sallii tilinylityksen. Kortilla tehdyistä ostoista bonuspisteitä saa enintään 5% seuraavista luokista: ateriapalvelu, vaatteiden ja kenkien osto, kauneushoitoloiden palveluiden käyttö sekä lasten viihdekeskukset. Muiden luokkien tavaroista ja palveluista maksettaessa takaisinmaksu veloitetaan enintään 1%. Bonuspisteitä myönnetään vain luottovaroilla tehdyistä ostoksista; kun käytät omaa, ei palauteta.

Muovi tukee yhden kosketuksen maksua älypuhelimilla, älykelloilla jne. Tuote osallistuu pankin "Osta osamaksulla" -kampanjaan - maksun lisäaika vaihtelee ostosummasta riippuen 2-12 kuukautta.

Luottokortin myöntämiseen enintään 350 000 ruplaan riittää, että esität Venäjän federaation kansalaisen passin, jos raja ylittyy, sinun on toimitettava yksi seuraavista asiakirjoista: todistus 2-NDFL-muodossa, tiliotteen myöntävässä pankissa yksittäisille yrittäjille - veroilmoitus. Kortti myönnetään asiakkaan läsnä ollessa missä tahansa pankin sivuliikkeessä muutamassa minuutissa. Luottokortin saamiseksi seuraavien ehtojen on täytyttävä: vähintään 3 kuukauden työkokemus viimeisessä työpaikassa, pysyvä asuinpaikka Venäjän federaation alueella; Lisäksi pankkilaitokselle on annettava 3 puhelinnumeroa (yksi - pysyvän työpaikan, 2 - yhteydenpitoon asiakkaan kanssa).

Niille käyttäjille, jotka matkustavat säännöllisesti ulkomaille, sinun on tiedettävä, että heidän on ilmoitettava asiasta pankille 1 kalenteripäivä etukäteen, muuten tilitapahtumat voidaan estää. Ulkomailla tapahtuvasta käteisnostosta ei veloiteta. Vuosittainen huolto on ilmaista. Armonaika on 55 päivää. Korko on 29,9%.

Edut:

- kyky nostaa käteistä ulkomailla ilman provisiota;

- nopea rekisteröinti;

- voit ostaa tavaroita erissä ilman korkoa.

Haitat:

- muovia ei toimiteta kotiisi, rekisteröintiä varten sinun on mentävä pankkipisteeseen;

- korkea korko.

Johtopäätös

Luottokorttia valittaessa sinun on tutkittava huolellisesti pankkien tarjoamat ehdot. Monet heistä korostavat tiettyjä etuja ylennyksissään, mutta vaikenevat merkittävistä haitoista.

On syytä muistaa, että luottokortin myöntänyt pankki odottaa tuottavansa voittoa, joten riippumatta siitä, mitä asiakkaalle luvataan, hän vastaa joka tapauksessa kustannuksista, olivatpa ne sitten vuosihuoltoa, seuraavan maksun viivästyskorkoja tai palkkioita käteisen nostamisesta. Kun myönnät luottokorttia ja mietitkö, ostatko toisen tuotteen luotolla, kannattaa muistaa suosittu sanonta "Lainaamme jonkun toisen rahaa, mutta annamme omamme".

Toivomme, että artikkelimme auttaa sinua tekemään oikean valinnan!

uudet merkinnät

Luokitus parhaista kluppeista vuodelle 2020

Näkymät: 5

Arvostelu parhaista sävyshampoista vuodelle 2020

Näkymät: 13

Luokitus parhaista lumilapioista vuodelle 2020

Katselua: 140

Katsaus älypuhelimiin Asus Zenfone 7 ZS670KS ja Asus Zenfone 7 Pro ZS671KS

Katselukerrat: 148

Parhaiden kuitujen sijoitus vuodelle 2020

Katselua: 120

Luokat

Parhaat miesten juoksukengät vuonna 2020

Katsottu: 87680

Parhaiden älykellojen huippuluokka 2020 - hinta-laatu

Katsottu: 85091

Samsung Galaxy J6 (2018) älypuhelin - edut ja haitat

Katselua: 4795

Meizu 16X -älypuhelin - edut ja haitat

Katsottu: 4858

Arvostelu parhaista autopalveluista Krasnojarskissa vuonna 2020

Katselukerrat: 6454

Hyödyllinen

Edullisimpien tulostimien sijoitus vuodelle 2020

Katselua: 999

Parhaiden kylpyhuonevaakojen luokitus vuodelle 2020

Katsottu: 1876

Parhaiden toimintakameroiden kardaanien sijoitus vuodelle 2020

Katsottu: 13895

Suosittuja artikkeleita

-

Parhaiden ja edullisten skoottereiden korkein luokitus jopa 50 kuutiometriä vuonna 2020

Katselukerrat: 97661 -

Luokitus parhaista materiaaleista asunnon meluneristykseen vuonna 2020

Katsottu: 95020 -

Arvostelu kalliiden flunssan ja vilustumisen lääkkeiden analogeista vuodelle 2020

Katsottu: 91750 -

Parhaat miesten juoksukengät vuonna 2020

Katsottu: 87680 -

Parhaiden älykellojen huippuluokka 2020 - hinta-laatu

Katsottu: 85091 -

Parhaat monimutkaiset vitamiinit vuonna 2020

Katselukerrat: 84800 -

Paras väriaine harmaille hiuksille - vuoden 2020 huippuluokan

Katsottu: 82406 -

Parhaiden sisäkäyttöön tarkoitettujen puumaalien luokitus vuonna 2020

Katselukerrat: 77201 -

Parhaiden kiinalaisten toimintakameroiden sijoitus vuonna 2020

Katsottu: 75268 -

Arvosana parhaista kiekkoista vuonna 2020

Katsottu: 74827 -

Tehokkaimmat kalsiumlisät aikuisille ja lapsille vuonna 2020

Katsottu: 72462 -

Paras arvosana parhaasta vuonna 2020 tarkoittaa miesten tehoa kuvauksella

Katsottu: 68295